凤凰体育- 凤凰体育直播- APP主动ETF若登陆A股我们可以憧憬点什么

2026-05-27凤凰体育,凤凰体育直播,凤凰体育APP这五年间,恰是美国的主动ETF市场大发展时代,数量已经超过2500只,规模达到14974亿美元

对于刚刚完成ETF大发展的中国公募基金行业,是该开始主动ETF的探索了。

今年2月,中证指数公司发布了《高基数下加速增长,新发行商持续涌入——主动管理 ETF 发展年度报告(2025)》,如果你对主动ETF感兴趣,非常建议一读。

在这批主动ETF中,能够看到许多名字中带有income的基金。这些基金是近年在美股大热的,基于期权衍生品架构的收入加强型主动ETF。

这些年美股是慢牛行情,但经过了十几年牛市的发酵,其实估值是越来越高。虽然我们许多A股的投资者看着美股还在高喊yyds,但对于买了一辈子美股的资深的美国投资者而言,当下美股的风险其实已经引发了越来越多的担忧。在前些年利率低企、缺乏其他好的投资方向的背景下,利用期权衍生品的收益加强类ETF就大行其道了。

这些ETF在持有传统的美股标的的同时,会通过卖出call的形式来获得期权金的收入。如果美股出现了暴涨,那么因为你已经卖出了call,所以收益上限会被锁定。但如果没有出现暴涨,期权金就白白落入了基金持有人的腰包。会买这类基金的往往是担心美股暴跌的,而不担心美股暴涨的,所以这个策略可谓是相得益彰。

JEPI的策略可以拆成两块积木。第一块,是底层的股票组合。基金经理从标普500成分股中主动精选100-120只股票,偏好低波动、估值合理、现金流健康的防御性蓝筹,以此有意识地压低组合的Beta。第二块,是将约15%-20%的资产配置到股票挂钩票据(ELN)中,这些票据内部嵌入了卖出标普500指数虚值看涨期权的结构,通常是1个月期。作为期权卖方,基金每个月都能收取一笔期权费,连同底层股票的股息,以月度分红的形式派发给持有人。

这套机制的损益特征非常清晰:震荡市和微跌市中,期权不会被行权,期权费全额落袋,JEPI显著跑赢标普500;大牛市里,涨幅超过行权价的部分被封顶,只能眼睁睁看着指数绝尘而去;大熊市里,防御性选股和期权费提供了一层缓冲垫,跌幅略小于指数,但下行风险依然是敞开的。

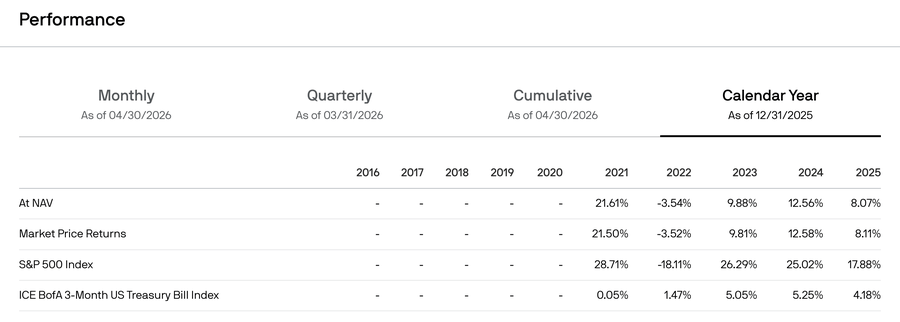

从下面来自官网的表格可以看到,在标普500指数大涨的年份,这只基金一般表现都会逊色,甚至可能逊色的还不少。但是遇上类似2022年这样大跌的年份,因为有期权金作为额外的收益,所以下行空间也很小。

值得注意的是,JEPI的分红率并非固定,它高度依赖市场的隐含波动率。市场越恐慌,期权费越贵,分红越丰厚;风平浪静时,分红率自然回落。这意味着它在最需要安慰的时候反而给得最多,倒也算是一种别样的“逆周期陪伴”。

JEPI之后,摩根又推出了JEPQ——把底层从标普500换成纳斯达克100。由于科技股天然波动率更高,JEPQ能卖出的期权费更厚,年化分红率一度飙到11%-12%。代价当然也更大:在科技巨头狂飙的行情中,被封顶的痛感会格外强烈。

类似的ETF,这些年是全球的发展热点,在香港的ETF市场也有不少同类的产品。不过考虑到A股市场的特殊性,我们对于衍生品类产品往往持比较审慎的态度,所以我觉得在最初几年的主动ETF推进中,恐怕不会看到此类基金的出现。

因子投资可以追溯到尤金·法玛(Eugene Fama)的三因子模型。而DFA的创始人大卫·布斯(David Booth),曾经是尤金·法玛的博士生,只不过还没有拿到博士学位就退学,先是去了富国银行,然后在1981年创办了DFA。

下面这张截图来自于DFA的官网,在他们的公司介绍板块下,有一个很特别的栏目叫“Our Heritage”,专门介绍了量化投资的发展,在1964年尤金法玛获得博士学位的那张图下面,还特地说明了,在1981年DFA创办的时候,他就是创始人之一。

DFA成立后的看家本领就是小盘因子的投资,并逐步扩展到类似小盘价值这样的复合性因子。

而Avantis则是DFA的一部分人因为理念不同,于2019年由DFA曾经的联席首席执行官(co-CEO)爱德华多·雷佩托(Eduardo Repetto)带领自立门户。

Avantis是American Century Investments (ACI)投资的,后者也是一家非常有趣的公司。从官方资料来看,40%的利润投向医疗研究,迄今已经有20亿美元了。

曾经DFA属于比较清高,只愿意做共同基金的那种风格。但Avantis成立之后推出了大量的主动ETF,抢占了大量的市场,反过来也逼迫DFA推出类似的产品。

传统场外的共同基金转向ETF,这是近年的一大趋势。中证指数公司的那份研究报告中,也有专门的统计:

说回DFA和Avantis,这两家公司因为这样的渊源,被业界视为近亲,更像是一个学派内部的“少壮派”对“保守派”的倒逼。

这类ETF的策略内核,可以用三句话概括:第一,以学术因子(价值、规模、盈利能力)为选股准绳;第二,不跟踪任何第三方指数,从而拥有完全自主的交易决策权;第三,用系统化规则替代人为主观判断,每天按模型微调持仓。

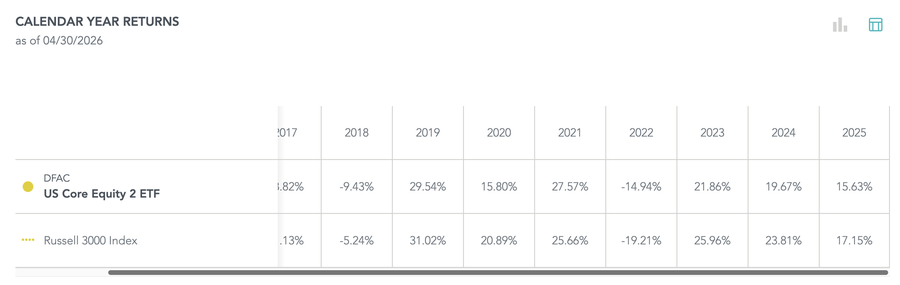

以规模最大的DFAC为例。它从全美市场中买入约2500只股票——几乎等于买下了整个美国股市。但它不是按市值大小分配权重,而是根据价值因子(低估值)、规模因子(超配中小盘)和盈利能力因子(高现金流)对个股权重进行系统性的倾斜。便宜的、小的、赚钱能力强的公司,权重会被拉高;反之则被压低。

DFAC前身是一只共同基金,后来转型为主动ETF,因此拥有相当长的可追溯业绩。看看下面的逐年表现,你会发现一个有趣的现象:在过去这么多年份中,DFAC仅在2021年和2022年微幅跑赢了基准罗素3000指数,其余年份几乎年年跑输。然而即便如此,它的规模依然超过400亿美元。这种“常败将军”式的待遇,或许会让A股许多因短期业绩不佳就遭遇大额赎回的基金经理们心生感慨。

背后的原因在于DFA的销售模式——它常年通过独立理财顾问(RIA)来推行投资理念,而非直接面向终端散户。理财顾问大多是资产配置理论的坚定信徒,深知在组合中配置小市值、价值等因子的长期意义,不会因为几年甚至十年的相对跑输就轻言放弃。这其实也是美国许多价值型基金的共同画像:哪怕连续跑输成长风格近十年,拥趸依然不少,因为在配置框架下,这些因子被视为长期有效的收益来源,短期乃至中期的逆风恰恰是坚持的理由。

AVUV则把这套逻辑推到了极致——只聚焦小盘股,且筛选标准更加严苛。它要求一家公司既要足够便宜(低市净率),又要能真正赚到现金(高运营现金流)。那些虽然便宜但不赚钱的“价值陷阱”,会被模型整体剔除。这种“先排雷、再选优”的负向过滤机制,是它们区别于传统SmartBeta指数基金的核心所在。

说到这里,你可能会问:这和A股已有的SmartBeta指数基金有什么不同?

差异在于执行层面。传统的SmartBeta基金本质上是被动指数产品,必须锚定一条公开的第三方指数规则。指数通常每半年才调整一次成分股,调整日到来时全市场都知道它要买什么卖什么,套利者蜂拥而至“抢跑”,隐易成本极高。而DFA和Avantis这类系统化主动ETF,因为不跟踪指数,可以每天利用日常现金流进行渐进式的微调——不声不响地在市场中完成再平衡,甚至反向充当流动性提供者,把交易摩擦压到极低。

或许可以这样理解:SmartBeta是把主动的因子想法,塞进了被动指数的死板躯壳;而DFA/Avantis这类产品,则是用被动指数的低成本和高分散,嫁接上了主动管理的灵活交易灵魂。

对于A股而言,我们已经有了指数增强型ETF,本质上也是量化多因子的应用。但指增ETF身上背着严格的行业偏离度和跟踪误差限制——哪怕模型算出某个行业性价比极低,也必须捏着鼻子配置,否则跟踪误差就会爆表。如果未来主动ETF能打破这层“带着镣铐跳舞”的束缚,让量化模型真正自由地表达因子观点,那将是一个值得期待的进化方向。

从这个角度而言,我认为A股的主动ETF应该有量化风格的一席之地,但是未必能如AVUV这样,在小微盘上有显著的强化。毕竟从公募指增来看,类似于国证2000和中证2000这样的小盘指数,已经许久没有新产品了。所以,或许类似于DFAC这样,偏向于全市场的因子加强的量化主动型ETF可以期待。

值得补充的是,并非所有的量化类主动ETF都是固定一个风格。比如iShares Factor Rotation Active就是一个因子轮动的风格。这类或许就比较类似于国内的公募量化下的量化选股类,对风格没有绝对的约束。

在谈及主动ETF的时候,我相信许多人脑海中最初会浮现出来的是主观基金经理选股的那种ETF。在美国来说,最著名的就是木头姐管理的ARK系列。

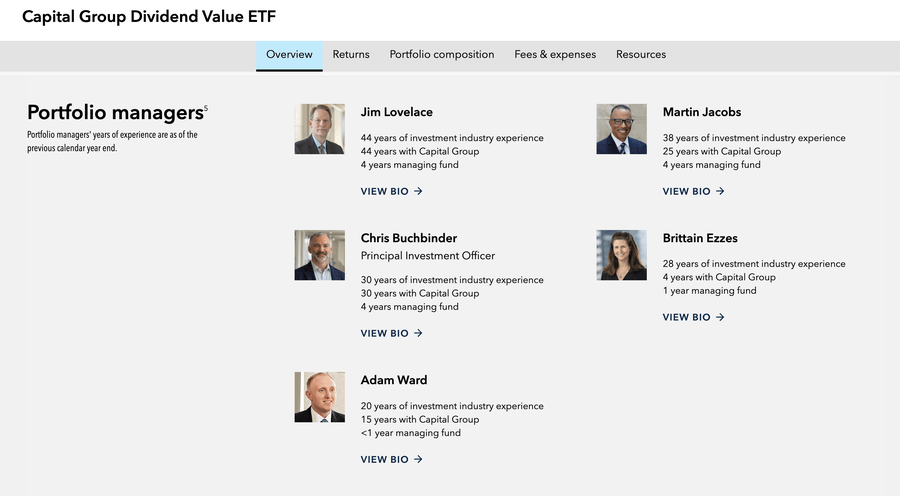

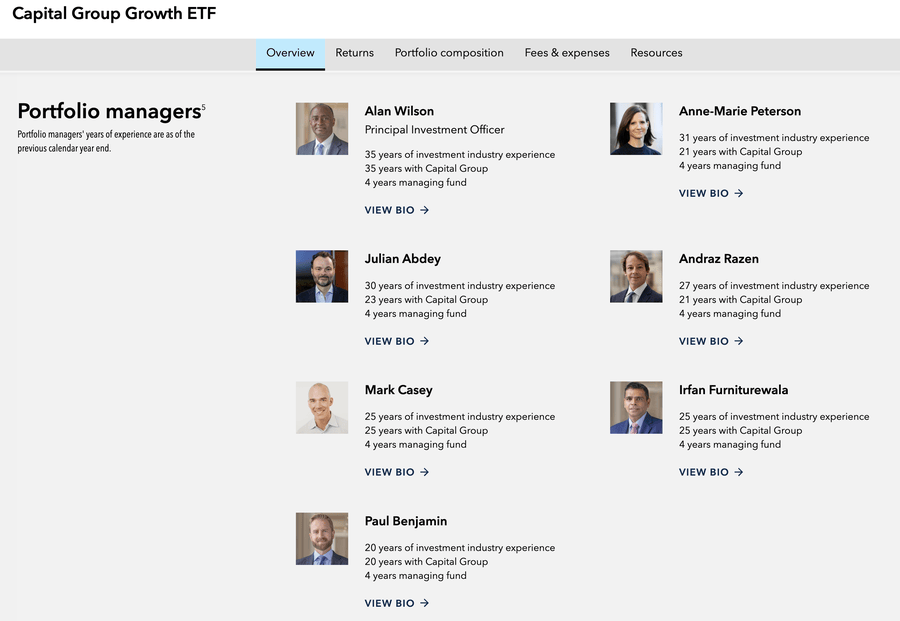

资本集团旗下的这几只主动ETF之所以吸引了很多资金的投入,其看家绝活——多基金经理架构——应该是核心竞争力。

这套架构在资本集团内部被称为The Capital System。简单来说,一只几百亿美元规模的ETF,资金会被拆分成数个独立的“钱袋子”,分别交给多位风格略有差异的基金经理独立管理。每个经理在自己的口袋里精选十几只最笃定的股票,最后合并成一个约50-60只个股的精选组合。

这套机制的好处很直接:既保留了主动选股的锐度——毕竟每个经理只管十几只股票,集中度很高;又在整体层面上平滑了单一经理的偏见和风格漂移,天然带有行业分散和内部对冲的效果。更关键的是,它彻底解决了传统主动基金最致命的“明星经理离职风险”——某个经理走了,他管理的那份钱袋子被平滑移交,对整只基金几乎没有冲击。

这种多经理共管模式在A股并非没有先例,我用Choice提取了公募基金中股票型和偏股混合型基金,可以从下表看到,已经有个别的基金有三位甚至四位基金经理。也期待未来的主动ETF中能够出现这类产品。

但坦率讲,国内的多经理制更多是出于规模扩张或人才梯队的考量,甚至有的产品是纯粹的老将带新人,带一点挂名的性质。很少像资本集团这样将其上升为一套完整的、经历了数十年验证的制度化体系。如果主动ETF在A股落地,这种架构或许值得借鉴——尤其是对于那些规模较大、需要兼顾多种风格的宽基型产品。

当然,在当下的A股公募基金领域,也有一些类似但又略有不同的尝试。比如有一些基金主要的仓位是由一位主观基金经理来负责,同时会分仓一部分给一位量化基金经理。虽然只有两位基金经理,但是截然不同的风格也能起到很好的风格分化作用。

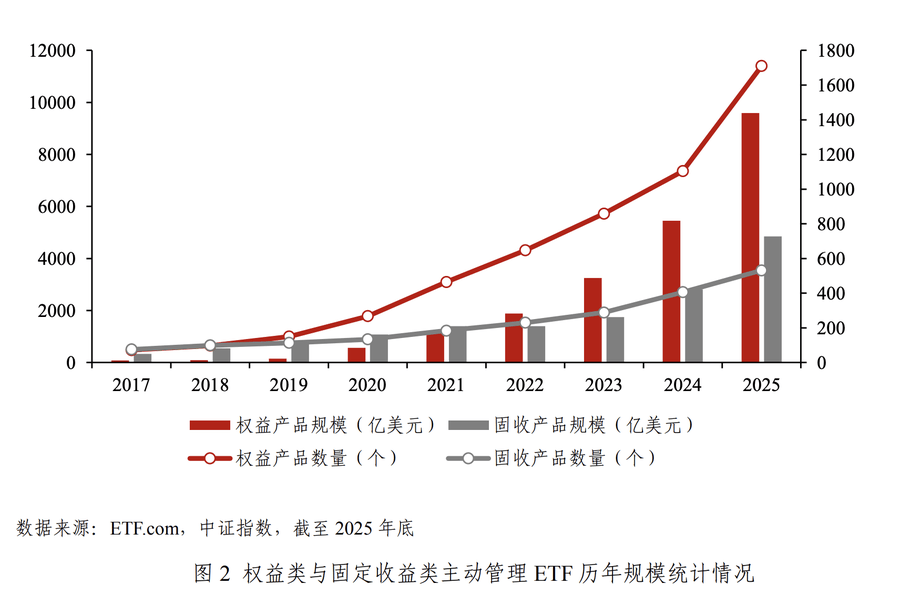

谈及主动ETF,大家关注的焦点肯定是权益类的。但其实从中证指数公司那个报告中,我们可以看到,在美国是固收类主动ETF先发展,然后权益类的才跟上。

JPMorgan Ultra-Short Income ETF,采用的是非常短的久期,搭配高信用的企业类债券。这个产品让我想到有点像A股市场的短融ETF,但并不严格跟踪指数,而是主动管理。这类产品在A股复刻,我觉得还是相对容易一些。在整体市场利率下行的当下,能够在指数的基础上再多一些超额,大家还是欢迎的。

与之类似的还有PIMCO Enhanced Short Maturity Active ETF(代码MINT),规模超过140亿美元,同样是2025年资金流入十强。MINT和JPST定位相同——“比货币基金收益更高,但比常规短期国债更能抗跌的现金替代品”。不同之处在于操作手艺:JPST偏爱超配大企业的信用债,而PIMCO更擅长利用资产支持证券(ABS)和住宅抵押贷款支持证券(MBS)的顶级优先层进行跨资产套利,久期控制在0.5年以内,旨在无风险利率之上多榨出30-50个基点的超额。两家巨头在超短债赛道贴身肉搏,恰恰说明了这个品类在美国市场的刚需程度。

至于Janus Henderson AAA CLO ETF(代码JAAA),这个产品一定程度上属于美国特色。它的规模超过110亿美元,底层资产是CLO(Collateralized Loan Obligations,贷款抵押债券)中信用等级最高的AAA层级。简单来说,银行把企业贷款打包证券化之后,切成从AAA到BB等多个层级来出售。JAAA只买最顶层的AAA部分——即使底层贷款池出现大面积违约,损失也要先由下层投资者吸收殆尽之后,才会轮到AAA层级。

这只产品真正的杀手锏在于:它的底层全部是浮动利率资产,挂钩SOFR(有担保隔夜融资利率),有效久期只有约0.1年。这意味着无论美联储如何加息,它的净值几乎不跌,反而分红收益率会跟着水涨船高。在高利率环境下,它的年化收益率一度维持在6%以上。对于那些担心利率风险、但又嫌货币基金收益太低的资金来说,JAAA提供了一个“零久期+高信用利差”的精准解决方案。

在中国,CLO市场的深度和透明度与美国差距较大,短期内恐怕不太容易复制这个品种。

至于Fidelity Total Bond ETF(代码FBND),这是一个非常具有美国特色的全债产品,规模约100亿美元。在美国有非常多的资金是进行60%股票加40%债券配置的,债券仓位往往就统一买入一个全债产品。FBND正是这类产品的主动管理版本。

它对标的是彭博美国综合债券指数(Bloomberg US Aggregate Bond Index),但主动性体现在两个维度:第一,久期择时——富达的固收团队会根据对经济衰退或通胀的研判,在降息周期中主动拉长久期去捕获债券价格上涨的红利,在加息周期中则主动缩短久期以避险。第二,信用下沉——传统的被动全债指数约70%都是国债和机构MBS,收益率偏低。FBND会战术性地将约20%的仓位投向高收益债、约15%投向新兴市场主权债,用来在经济复苏期拉开与被动指数的差距。它的平均有效久期在6年左右。

与JAAA正好相反,FBND是一个对利率高度敏感的产品。当经济衰退来临、美联储大幅降息时,FBND会因为久期红利而暴涨,起到真正的股债对冲作用。这也是为什么它在60/40组合中不可或缺——它要的就是与股票的负相关性。

还有一只不得不提的是iShares Flexible Income Active ETF(代码BINC),同样是2025年资金流入十强。这只基金2023年5月才成立,规模已经狂飙,堪称固收ETF领域的超级新星。它的掌舵人是贝莱德全球固收首席投资官里克·里德(Rick Rieder),华尔街公认的固收领域“天王级”人物。

BINC的策略可以用一句话概括:打破一切指数束缚的全市场主观战术信用掘金。它彻底抛弃了传统全债指数按发债规模分配权重的死板逻辑,专门去挖掘传统指数“不包含或权重极低”的高收益信贷资产——高收益债约35%-40%、资产证券化信贷约20%-25%、新兴市场硬通货债约10%-15%,再用投资级企业债和浮动利率资产做流动性调节。组合整体收益率(Yield to Worst)通常维持在6.5%-7.5%的高位。

它的久期弹性控制在3-4.5年左右——既不像JPST/JAAA那样接近零久期而完全无法享受降息红利,也不像FBND那样6年久期容易在通胀重燃时遭遇重创。里德的团队按周级别根据宏观研判动态调整,攻守兼备。

纵观这几只固收产品,逻辑完全互补:JAAA适合“利率高位震荡、不想承担任何久期风险”的环境;FBND适合“预防经济衰退、需要与股票对冲”的左侧配置;BINC则卡在中间,追求的是“灵活机动、高收益信用掘金”。对于A股而言,主动管理型的债券ETF或许是最容易落地的品类之一——毕竟国内的债基本来就是主动管理为主流,只是把载体从场外基金换到场内ETF。

梳理完美股主动ETF的策略图谱,回到开头的问题:A股的主动ETF,我们可以憧憬点什么?

坦率讲,不是所有品类都能短期落地。衍生品收入型受限于监管审慎,CLO类产品缺乏底层市场深度,这些大概率要等。但量化因子加强型、多经理主观精选型、主动债券型,每一条赛道都有现成的公募能力储备,只差一个载体的转换。

中证指数公司在报告结尾提到了一个值得玩味的视角:境内被动ETF的头部集中度已经非常高,主动管理ETF或将成为中小型机构差异化、特色化发展的新增长点。

这句话背后的潜台词很明确——当宽基ETF的规模之争已经被几家巨头锁死,主动ETF恰恰为那些在投研能力上有真功夫、却在规模战还有场外渠道中处于劣势的中小基金公司,打开了一条新路。不再拼谁能把沪深300做到最大最便宜,而是拼谁的策略真正能为持有人创造超额。

与此同时,投资者对资管产品形态的偏好正在从场外向场内迁移。场内交易的透明度、流动性和实时定价,对于习惯了ETF操作的新一代投资者而言,已经是默认选项。主动管理的能力加上场内交易的便利,这个组合的吸引力不言而喻。

是的,主动ETF不会一夜之间改变A股的投资生态。但当被动指数ETF已经把用场内证券账户“买什么”做到了极致,主动ETF要回答的是下一个问题——“怎么买得更聪明”。