凤凰体育- 凤凰体育直播- APP最牛风投城市合肥是怎样炼成的?

2026-05-26凤凰体育,凤凰体育直播,凤凰体育APP长鑫科技2026年Q1扣非归母净利润263.4亿元,一个季度填平十年亏损。

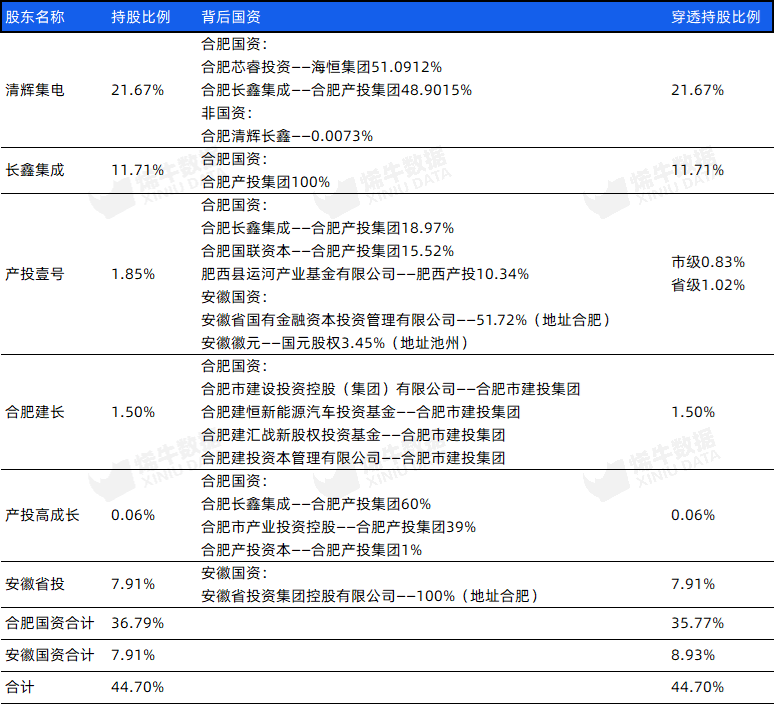

合肥+安徽国资持股约44.7%,市场估算对应账面价值或达4470-8940亿。

长鑫科技招股书披露其2026年一季度营收508亿元,扣非归母净利润263.4亿元,同比增长1993.41%,近20倍。

一个季度赚的钱,已经超过了科创板605家上市公司一季度净利润的总和(剔除中芯国际、华虹公司、百济神州)。

长鑫预计今年上半年扣非归母净利润将达到520亿至580亿元,同比暴增2279%至2530%。

合肥国资穿透持股约36.79%,再加上安徽省投资集团持有的7.91%,省、市两级国资合计持股约44.7%↓

第二,专利壁垒。三星、SK海力士、美光三家韩美公司垄断全球90%以上的DRAM市场,手握近10万项专利。后发者几乎每走一步都可能踩雷。(长鑫通过收购已破产的德国DRAM厂商奇梦达的专利,大幅降低了专利风险。)

第三,周期壁垒。半导体是强周期行业。DRAM价格好时暴赚,差时血亏。长鑫2023年归母净亏损163.4亿,2024年再亏71.45亿——不是做得不好,是行业周期在底部。

一个项目,要烧十年以上的钱,要扛住周期性巨亏,还要在三星的眼皮底下抢份额。

因为有这三大壁垒,当时没有市场化VC敢投这个行业,也没有能投这个行业,资金体量不够。

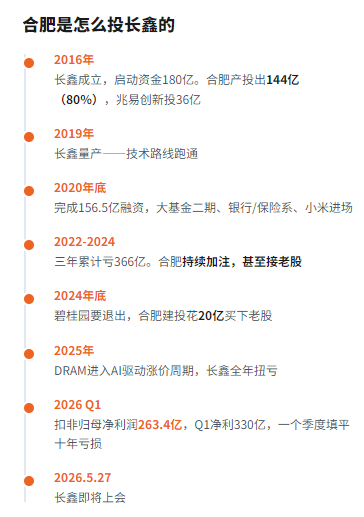

长鑫的启动资金是180亿,合肥和朱一明的兆易创新按4:1的比例出资,合肥产投出了144亿,兆易创新投了36亿。

2019年长鑫量产,2020年底,长鑫完成了一轮156.5亿的融资,国家大基金二期、银行和保险系资金、小米都进来了。

但长鑫仍在持续亏损,2022年亏92亿,2023年亏163亿,2024年亏71亿,三年累计亏损366亿。

持续加注,甚至接老股,2024年底碧桂园要退,合肥建投花20亿人民币买下了老股。

今年Q1净利润330亿,一个季度填平十年亏损,5月27日,长鑫即将上会。

从京东方到蔚来再到长鑫,不光赚了钱,更关键的是每次都精准踩中了未来产业风口。

2015年,合肥对国有资本运营平台做了一次重组整合,把市属国资梳理成三个平台:合肥产投、合肥建投、合肥兴泰。

合肥产投,定位是全产业链投资人,投得最广最灵活,下设多个功能不同的投资主体——

合肥创新投:负责投早投小,从烯牛数据看是合肥最活跃的投资方,项目数量最多;

合肥创新投:负责投早投小,从烯牛数据看是合肥最活跃的投资方,项目数量最多;

合肥建投,定位就是重大项目的操盘手——京东方175亿是建投投的,蔚来70亿也是建投出的。长鑫项目里,建投通过清辉集电做了第一大股东的实控方。(合肥产投和合肥建投都是国资委下属)

三家还有一个共通点:都是母基金+直投模式,母基金撬动社会资本放大体量,直投抓住链主企业控制节奏。

市级三大平台之下,六个区县各有直属国资投资平台,合肥市投重大项目,区县投本地配套:

再到省一级,安徽省投资集团(省国资委100%持有)在长鑫直接持股7.91%。

不是在广撒网,合肥的做法是:先分析产业链缺什么→再去找能做链主的企业→用股权投资把链主引到合肥→围绕链主把上下游拉过来。

芯屏汽合集终生智八个字,每一个背后都有一家被合肥用股权投资拉过来的链主企业。

京东方——175亿投一条6代线年,合肥财政预算收入才161亿,却敢拿175亿投一条6代线。全国没有一个城市敢接,合肥接了。结果京东方在合肥建了全球最大显示面板基地之一,上百家配套企业跟着落地。十五五规划里,合肥把柔性OLED、微显示列为主攻方向,这条链还在往前演进。

2020年蔚来快撑不住了,合肥出70亿入股价,换蔚来中国24.1%股权,条件是总部迁合肥。蔚来活过来后,大众、比亚迪跟着来合肥落了产能。2024年,合肥新能源汽车产量137.6万辆,产业链产值2600亿,成为全国唯一一个集齐换电、双智、车路云一体化五大试点的城市。

带动寒武纪、通富微电、沛顿科技等400多家上下游企业落地。合肥集成电路产业链产值从2016年的约180亿涨到2025年的1514亿,增长7.4倍,拥有设计、制造、封测全产业链。

三个案例的共同逻辑不是敢赌,而是以投带引——用股权投资把链主引导到合肥,链主落地后上下游自然跟进,产业链成型后城市产业基础就换了。

这不是口诀,而是被数据验证的模式。从烯牛数据拉一下合肥国资近期的投资事件,可以清楚看到围绕链主布局上下游的痕迹:

合肥产投集团(335起投资事件,管理61支基金,已投300家公司,6家IPO):

合肥高投(390起投资事件,管理29支基金,已投352家公司,5家IPO)主投阶段种子期——比产投更早一步,是合肥国资投早投小的前哨。

两者的分工恰好构成合肥模式的缩影:产投偏成长/成熟期,高投偏种子/初创期;产投押链主,高投布上游。

2014年,合肥市在1+3+5产业政策体系中首次明确天使投资基金容错率为30%。但更重要的是,它不是一个口号管十年——每一版管理办法都在拉高容忍度。

根据2025年修订的《合肥市天使投资基金管理办法》,合肥对于天使基金的容错率是40%,而这个标准在2021年开始就实施了;对于种子基金的容错率2022年是50%,到了2025年提高到了60%。

什么概念?一只种子基金按60%容错率算,投100个项目可以允许60个失败。只要程序合规、尽调到位,不追责。

2026年2月24日,合肥宣布设立三大百亿级主题基金群,分别面向科技创新孵化、新兴产业发展和未来产业培育,存续期最长20年,容忍度最高提升到80%——虽然这是大会官宣而非正式文件,但方向已经非常明确。

合肥产投董事长江鑫原话:肯定有投资失败的项目,但更多项目成功了,甚至还有上市的,带来的收益可能是10倍甚至几十倍,足以覆盖失败项目的损失。

架构、方法论、容错制度,三样加在一起,而且持续迭代——这才解释了为什么是合肥,不是别的城市。

不是因为看不上,是资金期限不匹配——DRAM一个工厂上百亿美元、五年起步,人民币基金的LP等不了。

要结合自己的产业集群,投的每一个项目不是为了赚差价的,是为了把产业链拉到自家门口。

要有分层——不能所有钱都砸早期,也不能只敢投后期;天使40%的容错率跟Pre-IPO的风控逻辑完全不一样,但两者都需要。

如果所有城市创业者和投资人,都有一张机构LP的作战地图——知道每个地方政府的钱在投什么、怎么投、谁在管、什么时候可以进——做决策的效率会不会更高?